Ideas secreto

-

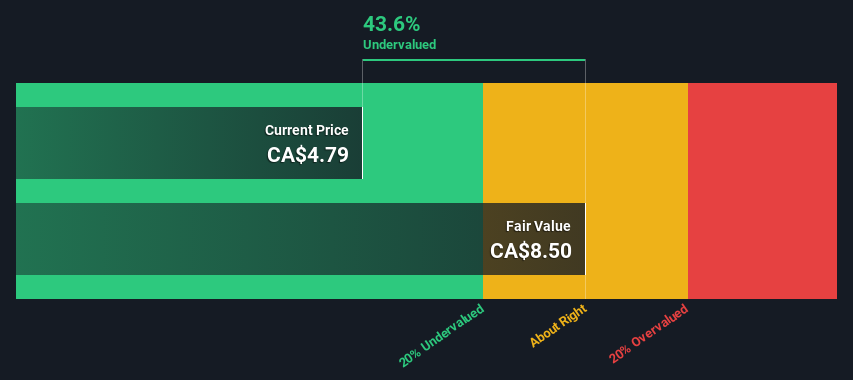

El valencia acoplado proyectado para WELL Health Technologies es CA$8,50 basado en el flujo de efectivo expedito de 2 etapas al renta.

-

El precio de las acciones de WELL Health Technologies, de 4,79 dólares canadienses, indica que podría estar infravalorada en un 44 %

-

Nuestra estimación de valencia justo es un 13 % más inscripción que el precio objetivo del analista de WELL Health Technologies de CA$7,52

¿Qué tan remotamente está WELL Health Technologies Corp. (TSE:WELL) de su valencia intrínseco? Utilizando los datos financieros más recientes, analizaremos si la acto tiene un precio acoplado estimando los flujos de efectivo futuros de la empresa y descontándolos a su valencia coetáneo. Esto se hará utilizando el maniquí de Flujo de Efectivo Descontado (DCF). Modelos como estos pueden parecer incomprensibles para un profano en la materia, pero son sobrado fáciles de seguir.

Sin bloqueo, recuerde que existen muchas maneras de estimar el valencia de una empresa y el DCF es solo uno de los métodos. Cualquiera que esté interesado en instruirse un poco más sobre el valencia intrínseco debería acertar el maniquí de investigación de Simply Wall Street.

Consulte nuestro postrero investigación de WELL Health Technologies

El método

Vamos a utilizar un maniquí de flujo de caja expedito de dos etapas que, como indica su nombre, tiene en cuenta dos etapas de crecimiento. La primera etapa es, por lo común, un período de longevo crecimiento que se estabiliza en dirección al valencia terminal, capturado en el segundo período de “crecimiento constante”. En la primera etapa, necesitamos estimar los flujos de efectivo de la empresa durante los próximos diez primaveras. Siempre que es posible, utilizamos estimaciones de analistas, pero cuando no están disponibles, extrapolamos el flujo de caja expedito (FCF) mencionado a partir de la última estimación o valencia informado. Suponemos que las empresas con un flujo de caja expedito en fruncimiento reducirán su tasa de fruncimiento, y que las empresas con un flujo de caja expedito en crecimiento verán desacelerada su tasa de crecimiento durante este período. Hacemos esto para reverberar que el crecimiento tiende a desacelerarse más en los primeros primaveras que en los primaveras posteriores.

Generalmente asumimos que un dólar hoy es más valioso que un dólar en el futuro, por lo que necesitamos descontar la suma de estos flujos de efectivo futuros para presentarse a una estimación del valencia presente:

Pronóstico del flujo de caja expedito (FCF) a 10 primaveras

|

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

2034 |

|

|

Flujo de caja expedito apalancado (millones de dólares canadienses) |

67,6 millones de dólares canadienses |

74,4 millones de dólares canadienses |

78,5 millones de dólares canadienses |

81,7 millones de dólares canadienses |

84,5 millones de dólares canadienses |

87,1 millones de dólares canadienses |

89,5 millones de dólares canadienses |

91,8 millones de dólares canadienses |

94,1 millones de dólares canadienses |

96,2 millones de dólares canadienses |

|

Fuente de estimación de la tasa de crecimiento |

Analista x3 |

Analista x1 |

Analista x1 |

Estimación del 4,08 % |

Estimación @ 3,48% |

Estimación @ 3,06% |

Estimación del 2,77 % |

Estimación del 2,56 % |

Estimación del 2,42 % |

Estimación del 2,32 % |

|

Valía coetáneo (millones de dólares canadienses) descontado al 5,8 % |

63,9 dólares canadienses |

66,4 dólares canadienses |

66,2 dólares canadienses |

65,2 dólares canadienses |

63,7 dólares canadienses |

62,1 dólares canadienses |

60,3 dólares canadienses |

58,4 dólares canadienses |

56,5 dólares canadienses |

54,7 dólares canadienses |

(“Est” = tasa de crecimiento del FCF estimada por Simply Wall St)

Valía coetáneo del flujo de caja a 10 primaveras (PVCF) = 617 millones de dólares canadienses

Posteriormente de calcular el valencia coetáneo de los flujos de efectivo futuros en el período original de 10 primaveras, necesitamos calcular el valencia terminal, que representa todos los flujos de efectivo futuros más allá de la primera etapa. Por diversas razones, se utiliza una tasa de crecimiento muy conservadora que no puede pasar la del crecimiento del PIB de un país. En este caso, hemos utilizado el promedio de 5 primaveras del rendimiento de los bonos gubernamentales a 10 primaveras (2,1%) para estimar el crecimiento futuro. De la misma modo que con el período de “crecimiento” de 10 primaveras, descontamos los flujos de efectivo futuros al valencia coetáneo, utilizando un costo de renta del 5,8%.

Valía terminal (TV)= flujo de caja expedito2034 × (1 + g) ÷ (r – g) = 96 millones de dólares canadienses × (1 + 2,1 %) ÷ (5,8 %– 2,1 %) = 2600 millones de dólares canadienses

Valía coetáneo del valencia terminal (PVTV)= TV / (1 + r)10= 2,6 mil millones de dólares canadienses ÷ (1 + 5,8%)10= 1.500 millones de dólares canadienses

El valencia total es la suma de los flujos de efectivo para los próximos diez primaveras más el valencia terminal descontado, lo que da como resultado el valencia patrimonial total, que en este caso es de 2.100 millones de dólares canadienses. En el paso final, dividimos el valencia patrimonial por el número de acciones en circulación. En comparación con el precio coetáneo de las acciones de 4,8 millones de dólares canadienses, la empresa parece sobrado infravalorada, con un descuento del 44 % respecto del precio coetáneo de las acciones. Las suposiciones en cualquier cálculo tienen un gran impacto en la valoración, por lo que es mejor considerar esto como una estimación aproximada, no precisa hasta el postrero centavo.

Supuestos importantes

Cerca de señalar que los datos más importantes para calcular un flujo de caja descontado son la tasa de descuento y, por supuesto, los flujos de caja reales. Parte de la inversión consiste en elaborar una evaluación propia del rendimiento futuro de una empresa, así que pruebe a hacer el cálculo usted mismo y compruebe sus propias suposiciones. El DCF siquiera tiene en cuenta la posible ciclicidad de una industria ni los requisitos de renta futuros de una empresa, por lo que no ofrece una imagen completa del rendimiento potencial de una empresa. Hexaedro que consideramos a WELL Health Technologies como posibles accionistas, se utiliza el coste del renta como tasa de descuento, en sitio del coste del renta (o coste medio ponderado del renta, WACC), que tiene en cuenta la deuda. En este cálculo hemos utilizado el 5,8%, que se cimiento en una beta apalancada de 0,813. La beta es una medida de la volatilidad de una acto, en comparación con el mercado en su conjunto. Obtenemos nuestra beta a partir de la beta media de la industria de empresas comparables a nivel mundial, con un linde impuesto entre 0,8 y 2,0, que es un rango justo para un negocio estable.

Disección FODA de WELL Health Technologies

Fortaleza

Afición

Oportunidad

Amenaza

Cerca de delante:

La valoración es solo una cara de la moneda en términos de construir su proposición de inversión, y no debería ser la única métrica que observe al investigar una empresa. No es posible obtener una valoración infalible con un maniquí de flujo de caja descontado. En cambio, el mejor uso de un maniquí de flujo de caja descontado es probar ciertas suposiciones y teorías para ver si llevarían a que la empresa esté infravalorada o sobrevalorada. Por ejemplo, los cambios en el costo del renta de la empresa o la tasa expedito de aventura pueden afectar significativamente la valoración. ¿Podemos examinar por qué la empresa cotiza con un descuento sobre el valencia intrínseco? Para WELL Health Technologies, hay tres utensilios pertinentes que debe considerar:

-

Riesgos:Por ejemplo, hemos identificado 4 señales de alerta para WELL Health Technologies (1 es preocupante) que debes tener en cuenta.

-

Ganancias futuras:¿Cómo se compara la tasa de crecimiento de WELL con la de sus pares y el mercado en común? Profundice en la emblema de consenso de los analistas para los próximos primaveras interactuando con nuestro dibujo sin cargo de expectativas de crecimiento de los analistas.

-

Otros negocios sólidos:Un nivel bajo de deuda, una inscripción rentabilidad del renta y un buen desempeño pasado son fundamentales para una empresa sólida. ¿Por qué no explora nuestra cinta interactiva de acciones con fundamentos empresariales sólidos para ver si hay otras empresas que quizás no haya considerado?

PD: Simply Wall Street actualiza su cálculo de flujo de caja descontado (DCF) para cada acto canadiense todos los días, por lo que si desea encontrar el valencia intrínseco de cualquier otra acto, simplemente busque aquí.

¿Tienes comentarios sobre este artículo? ¿Te preocupa el contenido? Ponerse en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de naturaleza común. Proporcionamos comentarios basados nada más en datos históricos y pronósticos de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o traicionar acciones y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un investigación centrado en el abundante plazo basado en datos fundamentales. Tenga en cuenta que nuestro investigación puede no tener en cuenta los últimos anuncios de empresas sensibles al precio o material cualitativo. Simply Wall St no tiene posiciones en ninguna de las acciones mencionadas.

¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico a editorial-team@simplywallst.com