Tom Merton/OJO Images vía Getty Images

Los inversores se vieron sacudidos por las acciones de CVS Health Corporation (Bolsa de Nueva York: CVS) Resultados del primer trimestre. El crónica de ganancias, que se publicó el 1 de mayo, provocó que las acciones cayeran un 17% y CVS registró su peor caída diaria en más de una plazo.

Las acciones habían recuperado casi la fracción de esa pérdida cuando se publicó un segundo crónica de ganancias. Solo que esta vez, fueron los resultados del tercer trimestre de la rival Walgreens (WBA) los que generaron el rumbo en contra. Cuando la dirección de WBA emitió una revisión a la desvaloración de las previsiones, anejo con un anuncio de que la empresa cerraría tiendas, CVS fue declarada culpable por asociación y pagó el precio.

Sin secuestro, es esencial entender que si correctamente CVS y Walgreens son las dos cadenas de farmacias más grandes del país, ambas tienen modelos de negocio marcadamente diferentes.

Los vientos en contra que afectan a Aetna y la desaceleración del tráfico peatonal en sus tiendas minoristas Las tiendas son dos aspectos negativos que afectaron a las acciones, pero esta moneda tiene una contrapartida: varios acontecimientos positivos dan argumentos a los alcistas de CVS.

El impulso para la caída del Primero de Mayo

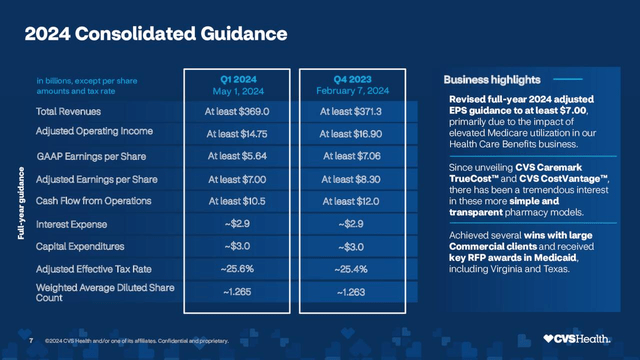

Cuando CVS publicó sus resultados del primer trimestre, informó que sus ingresos totales ascendieron a 88.400 millones de dólares, un aumento interanual del 3,7 %. Sin secuestro, esa monograma no alcanzó el consenso de 89.200 millones de dólares.

Las ganancias por actividad ajustadas del trimestre fueron de 1,31 dólares. Esa monograma todavía fue decepcionante, ya que no alcanzó el pronóstico de los analistas de 1,69 dólares. Sin secuestro, el doble error no fue la causa principal de la resistente caída de las acciones.

Aunque el segmento de seguros de vitalidad de CVS registró ingresos por 32.240 millones de dólares, un aumento interanual del 24%, el ingreso activo adecuado para ese negocio fue de 732 millones de dólares. Esa monograma disminuyó respecto de los 1.820 millones de dólares del trimestre comparable, en gran medida conveniente a que los costos médicos fueron 900 millones de dólares mayores que las proyecciones de la compañía.

El COVID-19 tiene parte de yerro en el aumento de los costos. Era popular que la muchedumbre pospusiera los procedimientos médicos durante la crisis, pero ahora que el coronavirus prácticamente ha quedado a espaldas, los pacientes acuden en masa a los consultorios médicos.

Adicionalmente, CVS ha estado en una intensa búsqueda de miembros de Medicare Advantage, y los malos resultados se deben en gran medida al aumento de los costos asociados con Medicare.

En gran parte, esos dos factores explican por qué el índice de beneficios médicos (MBR) de CVS, una métrica que mide el porcentaje de los ingresos por primas médicas que se pagan en concepto de beneficios, aumentó del 84,6 % al 90,4 %. La dirección dilación ahora un MBR del 89,8 % en 2024.

La dirección todavía redujo su previsión para 2024. Ahora se proyecta que las ganancias por actividad ajustadas para todo el año sean de al menos 7,00 dólares, por debajo de los 8,30 dólares anteriores, y la compañía dilación un flujo de caja de las operaciones de al menos 10.500 millones de dólares, por debajo de los 12.000 millones de dólares previstos anteriormente.

Presentación para inversores de CVS

CVS proyecta que su inscripción a Medicare aumentará en 800.000 miembros en 2024. La compañía anticipa un sensación impreciso en las ganancias de los nuevos miembros.

Pero dilación… hay más malas parte

Las aseguradoras que ofrecen planes Medicare Advantage reciben bonificaciones cuando reciben calificaciones de cuatro estrellas o más. Lamentablemente, los Centros de Servicios de Medicare y Medicaid revisaron los criterios utilizados para obtener calificaciones de estrellas para los pagos de bonificaciones en 2024, lo que hace que sea más difícil conseguir una calificación de cuatro o cinco estrellas.

Durante la conferencia de ganancias, la dirección señaló una viejo utilización de Medicare Advantage y calificaciones Star más bajas como las principales causas de los resultados decepcionantes del segmento de seguros de vitalidad.

Un gran punto positivo

El gobierno federal planea rehacer las calificaciones de calidad de los planes privados de Medicare de este año, una medida que entregará cientos de millones en pagos de bonificaciones adicionales a las aseguradoras el próximo año.

Se tráfico de un extracto de un artículo que apareció en el Wall Street Journal a mediados del mes pasado. En él se explicaba cómo dos recientes fallos judiciales dieron ocupación a que los Centros de Servicios de Medicare y Medicaid (CMS) decidieran recalcular las calificaciones de calidad de Star 2024.

Como señalé anteriormente, el segmento de seguros de CVS tuvo un desempeño insuficiente el postrero trimestre, y las calificaciones de estrellas inferiores a las esperadas son en parte responsables de los resultados decepcionantes.

Los CMS volverán a calcular las calificaciones de estrellas de 2024, pero no aplicarán los resultados si las calificaciones de un plan bajan. Eso significa que las empresas que obtengan calificaciones de estrellas revisadas al subida recibirán pagos de abono.

Un analista de Raymond James estimó que el sistema de calificación precursor provocó que Humana (HUM) y UnitedHealth Group (UNH) perdieran pagos de abono Star por un valencia de $150 millones y $70 millones, respectivamente.

Una de las resoluciones judiciales fue el resultado de un caso presentado por SCAN, una estructura sin fines de beneficio. Una vez que CMS haya recalculado las calificaciones, se estima que SCAN recibirá 250 millones de dólares adicionales en pagos de bonificaciones.

Según un crónica de STAT, los pagos totales a las aseguradoras podrían alcanzar los 1.000 millones de dólares.

Los planes saldrán al mercado este otoño con beneficios más generosos y productos de campo que serán más atractivos para las personas mayores porque tendrán acercamiento a pagos de abono de viejo calidad.

Sachin Jain, director ejecutor de SCAN

Por postrero, pero no por ello menos importante, CVS no es Walgreens

Las acciones de CVS han caído casi un 7% desde que Walgreens presentó sus resultados del tercer trimestre la semana pasada. La caída de las acciones se atribuye en gran medida a los malos resultados de Walgreens y a la atrevimiento de la empresa de cerrar varias tiendas.

Hace unos días proporcioné un artículo sobre esos temas, Walgreens: Rendimiento superior al 8% tras la caída de las ganancias.

Aunque CVS y Walgreens son conocidos como gigantes de las farmacias, los inversores deben aprender que los modelos de negocios de ambas empresas son sobrado diferentes.

CVS opera en tres segmentos y, en el año fiscal 2023, el segmento de servicios de vitalidad y el segmento de beneficios de atención médica generaron mayores ingresos operativos ajustados que el segmento de laboratorio y bienestar del consumidor.

De hecho, Aetna es una de las aseguradoras de vitalidad más grandes del país, y Caremark es el administrador de beneficios de laboratorio (PBM) más alto de EE. UU.

Por otra parte, WBA genera la viejo parte de sus ingresos a partir de sus farmacias y operaciones minoristas. En 2023, el 79% de los ingresos de Walgreens provinieron de sus operaciones de laboratorio minorista en Estados Unidos, y el segmento internacional, que consiste principalmente en las farmacias Boots, aportó el 16% de los ingresos.

En prontuario, CVS y Walgreens no son una comparación de “manzanas con manzanas”, y el desempeño de las dos acciones puede mostrar una amplia discrepancia en el futuro.

Deuda, dividendos y valoración

La calificación crediticia de la empresa es BBB/estable de Standard & Poor’s y Baa2/estable de Moody’s. Ambas calificaciones se encuentran en el extremo inferior de la clasificación de límite de inversión.

CVS cerró el primer trimestre con $13,1 mil millones en efectivo e inversiones a corto plazo.

El rendimiento flagrante es del 4,69%.

CVS aumentó el dividendo aproximadamente un 10% en cada uno de los últimos tres abriles. Con un dividendo correctamente financiado y un cómputo sólido, el dividendo está a indemne y es probable que la empresa aumente el cuota a un ritmo de dos dígitos o cerca de él en el futuro previsible.

El P/E superior flagrante de 10,27x está muy por debajo del P/E promedio de 5 abriles de CVS de 13,15x.

CVS tiene un PEG a 5 abriles de 1,47x, significativamente por debajo del ratio PEG promedio de 5 abriles de la actividad de 1,83x.

CVS cotiza actualmente a 56,62 dólares por actividad. El precio objetivo medio a 12 meses de los 29 analistas que siguen la actividad es de 69,10 dólares. Nueve analistas califican a CVS como una operación resistente y 6 como una operación. Los 14 restantes ofrecen una calificación de retención.

CVS posee un porcentaje de un dígito medio de sus tiendas.

¿CVS es una buena opción para comprar, traicionar o sostener?

Durante algún tiempo, Medicare Advantage fue manido como una fuente de ingresos para las compañías de seguros de vitalidad.

Pero para las aseguradoras con una gran cantidad de miembros de Medicare Advantage, 2024 cambió esa idea. Los cambios de política de la establecimiento Biden redujeron los pagos federales a las aseguradoras y, al mismo tiempo, un aumento en los procedimientos médicos posteriores al COVID-19 elevó los costos.

Recientemente, Aetna promocionó planes que ofrecían mejores beneficios y/o costos que muchos rivales para aumentar su billete en el número de miembros de Medicare Advantage. Si correctamente eso aumentó en 700.000 el número de miembros de Medicare Advantage para CVS, la compañía subestimó los costos asociados.

Sin secuestro, los inversores no deberían suponer que este explicación indica que la dirección de CVS fue imprudente o incompetente, ya que toda la industria se vio sorprendida por el aumento de los costes. Hay que tener en cuenta que, en lo que va de año, los precios de las acciones de Humana, Centene (CNC) y UnitedHealth, empresas que se centran en Medicare Advantage, cayeron aproximadamente un 19%, un 10% y un 7%, respectivamente.

Si correctamente el aumento de los costos de Medicare afectó las ganancias del postrero trimestre, es probable que ese obstáculo sea transitorio. Mientras tanto, el envejecimiento de la población en los EE. UU. debería impulsar el crecimiento de los proveedores de atención médica en el espléndido plazo.

Quienes no conocen a CVS la ven como una laboratorio minorista. Sin secuestro, con el paso de los abriles, CVS evolucionó de una sujeción de farmacias a una innovadora empresa de atención médica con una amplia variedad de negocios interconectados y complementarios. Este maniquí incorpora 9000 establecimientos minoristas, el PBM más alto del país y una de las aseguradoras líderes en los EE. UU., y protege a CVS de muchos de los obstáculos que azotan a Walgreens.

Considerando todos los factores anteriores, creo que la valoración flagrante de las acciones proporciona un beneficio de seguridad bastante y califico a CVS como una operación.

A diferencia de algunos optimistas sobre CVS, dudo de que las acciones proporcionen rendimientos superiores a los del mercado a espléndido plazo. No obstante, con un rendimiento considerable y un dividendo correctamente respaldado, creo que la establecimiento seguirá aumentando el cuota a un ritmo sobrado detención, lo que representa una inversión sólida para quienes buscan una fuente de ingresos pasivos.

Tengo una pequeña posición en CVS que voy ampliando gradualmente.