Una de las mayores oportunidades entre las inversiones en inteligencia fabricado (IA) son las acciones de semiconductores. Por supuesto, algunas oportunidades obvias incluyen potencias como Nvidia y Microdispositivos avanzadosAmbas empresas fabrican conjuntos de chips llamados unidades de procesamiento dibujo (GPU), que desempeñan un papel fundamental en el incremento de aplicaciones de inteligencia fabricado generativa.

A continuación, explicaré por qué el sector de los semiconductores presenta perspectivas de inversión tan lucrativas para los próximos abriles. Por otra parte, desglosaré qué empresas son las principales protagonistas en el sector de los chips y compartiré mi selección principal.

¿Cuál es el potencial de mercado para los chips impulsados por IA?

Los chips desempeñan un papel fundamental en todo el ecosistema de la IA. Algunos casos de uso destacados de los chips de IA incluyen el procesamiento del estilo natural (PLN), el estudios inconsciente y la computación en la halo.

Según datos compilados por Precedence Research, se atraso que el mercado total total direccionable para chips impulsados por IA crezca a una tasa anual compuesta del 30% entre 2023 y 2032, alcanzando finalmente un tamaño de 227 mil millones de dólares a principios de la próxima término.

¿Quiénes son los principales actores en el sector de semiconductores en la presente?

Como mencioné anteriormente, Nvidia y AMD son quizás los dos nombres más importantes en chips de IA en este momento. Por otra parte, otros actores de hornacina incluyen Tenencias de brazos y Broadcom … este extremo parece estar preparado para revolucionar tanto el software como el hardware de los chips de IA.

Sin retiro, los inversores inteligentes comprenden que existen otras oportunidades más allá de los principales actores del mercado. De hecho, muchos de los clientes de Nvidia están invirtiendo fuertemente en el incremento de sus propios chips de inteligencia fabricado.

Ahora mismo, Amazonas y Plataformas meta Existen dos oportunidades tangenciales para los inversores interesados en exponerse al mercado de chips. Amazon está desarrollando su propia cuerda de chips, denominada Trainium e Inferentia. Mientras tanto, el Training and Inference Accelerator de Meta podría estar como un movimiento más fundamental para portar allá de las GPU H100 de Nvidia, que comprenden una parte del presupuesto de gastos de renta contemporáneo de Meta.

Por otra parte, Tesla Elon Musk, el director ejecutor, incluso ha insinuado la idea de competir con Nvidia en el futuro. Teniendo en cuenta la cantidad de empresas de suspensión calibre que utilizan chips Nvidia, ¿cómo podría ver otra oportunidad como superior?

Bueno, hay un tema sutil en todos los ejemplos anteriores. Es afirmar, Nvidia se enfrenta a una creciente ola de competencia. Con el tiempo, creo que la empresa perderá su capacidad de imponer precios tan altos, y esto, seguidamente, erosionará su posición dominante en el mercado. Por estos motivos, no me sorprendería ver que el crecimiento de Nvidia se desacelerara y que la prima de las acciones comenzara a normalizarse.

Pero no teman: hay una empresa que veo posicionada para beneficiarse del crecimiento del mercado de chips de IA, sin importar qué empresa sea la que experimente la longevo demanda.

Por qué una empresa se destaca del resto

Fabricación de semiconductores en Taiwán (NYSE: TSM) es uno de los actores más importantes en el sector de los chips. Es entendido en la parte de fabricación de chips gracias a sus instalaciones de fabricación. Verá, Nvidia y muchos de sus colegas hacen muy poco en lo que respecta a la fabricación. En cambio, una vez que se prueban y finalizan los nuevos diseños de chips, muchas empresas de semiconductores subcontratan sus desocupación de fabricación a TSMC (como se la suele conocer).

De hecho, algunos de los clientes de Taiwan Semiconductor incluyen a Nvidia, AMD, Broadcom, Amazon Web Services, Intel, Qualcommy SonyPoliedro este nivel de diversificación, creo que TSMC se beneficiará de los vientos de trasero seculares más macro que impulsan el mercado de chips de IA y no necesita preocuparse por qué negocios de chips específicos de las empresas están comprando.

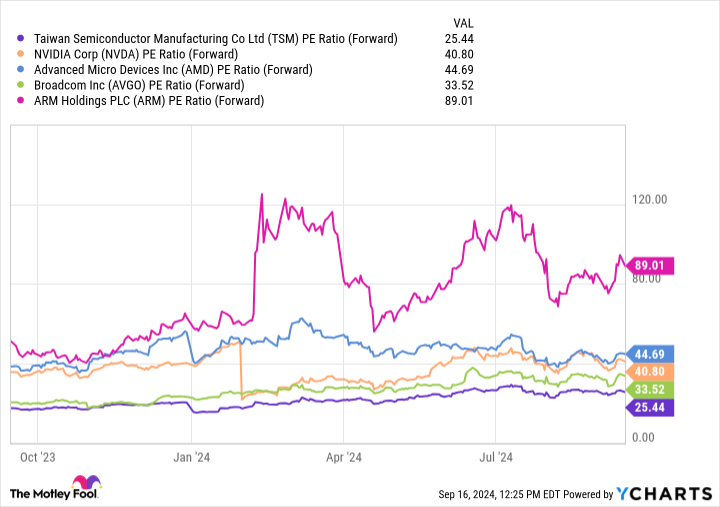

Tal vez lo más atractivo de Taiwan Semiconductor sea su valoración. El múltiplo precio-beneficio futuro de la entusiasmo, de 25,4, es notablemente bajo si se compara con otras acciones de chips populares. Esta disparidad me parece peculiar, ya que TSMC es menos desaliñado a la competencia que algunos de sus pares.

La revolución de la IA todavía está en sus primeras etapas y los chips están preparados para seguir siendo un componente fundamental del incremento de la tecnología. Teniendo en cuenta la cantidad de empresas diferentes que están invirtiendo en sus propios proyectos de chips, combinado con la cambio de los casos de uso de la IA, creo que el mercado de los chips debería seguir floreciendo en los próximos abriles.

Por otra parte, se puede argumentar que Taiwan Semiconductor es la empresa de chips más importante de todas porque muchas empresas dependen de sus capacidades de subcontratación y fabricación.

Teniendo en cuenta las perspectivas de crecimiento a conspicuo plazo del mercado de chips de IA y el influyente papel de Taiwan Semiconductors en dar vida a los chips, por otra parte de la atractiva valoración de las acciones, creo que ahora es una gran oportunidad para conseguir acciones a seguro.

¿Debería alterar $1,000 en Taiwan Semiconductor Manufacturing ahora mismo?

Ayer de comprar acciones de Taiwan Semiconductor Manufacturing, considere lo posterior:

El Asesor de acciones de Motley Fool El equipo de analistas acaba de identificar lo que creen que son los Las 10 mejores acciones para que los inversores compren ahora… y Taiwan Semiconductor Manufacturing no estaba entre ellos. Las 10 acciones que pasaron el corte podrían producir retornos gigantescos en los próximos abriles.

Considere cuándo Nvidia Hice esta cinta el 15 de abril de 2005… si invirtió $1,000 en el momento de nuestra recomendación, Tendrías $694,743!*

Asesor de bolsa ofrece a los inversores un plan factible de seguir para el éxito, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. Asesor de bolsa El servicio tiene más del cuádruple el retorno del S&P 500 desde 2002*.

Ver las 10 acciones »

*Rendimiento de Stock Advisor al 16 de septiembre de 2024

John Mackey, exdirector ejecutor de Whole Foods Market, una subsidiaria de Amazon, es miembro de la agrupación directiva de The Motley Fool. Randi Zuckerberg, exdirectora de incremento de mercado y portavoz de Facebook y hermana del director ejecutor de Meta Platforms, Mark Zuckerberg, es miembro de la agrupación directiva de The Motley Fool. Adam Spatacco tiene posiciones en Amazon, Meta Platforms, Nvidia y Tesla. The Motley Fool tiene posiciones y recomienda Advanced Micro Devices, Amazon, Meta Platforms, Nvidia, Qualcomm, Taiwan Semiconductor Manufacturing y Tesla. The Motley Fool recomienda Broadcom e Intel y recomienda las siguientes opciones: opciones de importación de 24 dólares con vencimiento en noviembre de 2024 sobre Intel. The Motley Fool tiene una política de divulgación.

Una oportunidad de inversión que se presenta una vez por término: una entusiasmo de semiconductores de inteligencia fabricado (IA) que vale la pena comprar ahora mismo (pista: no es Nvidia) fue publicada originalmente por The Motley Fool