Desde la venida de Internet a mediados de los abriles 1990, los inversores han esperado pacientemente la próxima gran innovación que pudiera alterar significativamente la trayectoria de crecimiento de las empresas estadounidenses. La venida de la inteligencia químico (IA) puede ser la respuesta.

El año pasado, los analistas de PwC publicaron un mensaje (“Sizing the Prize”) que estimaba que los beneficios combinados del banda del consumo y las ganancias de productividad de la IA sumarían 15,7 billones de dólares a la peculio mundial para 2030. Si este pronóstico se acerca a la verdad, sugiere que una multitud de empresas podrían convertirse en grandes beneficiarias de la revolución de la IA.

Hasta ahora, ninguna empresa se ha presbítero más del auge de la IA que Nvidia (NASDAQ: NVDA) — pero esto no significa que la pupila mimada de la IA de Wall Street haya tomado todas las decisiones correctas.

Nvidia se convirtió rápidamente en el rey del hardware de inteligencia químico para centros de datos empresariales

Prácticamente desde que se ondeó la bandera verde, las unidades de procesamiento esquema (GPU) de Nvidia han sido la opción preferida en los centros de datos acelerados por IA. Según estimaciones de la firma de estudio de semiconductores TechInsights, se enviaron 2,67 millones de GPU y 3,85 millones de GPU para su uso en centros de datos empresariales en 2022 y 2023, respectivamente. Nvidia representó la totalidad de estos envíos de GPU, excepto 30.000 (en 2022) y 90.000 (en 2023).

El control de aproximadamente del 98% del mercado de las GPU que se utilizan para supervisar soluciones de IA generativa y entrenar modelos de estilo grandes (LLM) le ha otorgado a Nvidia un poder de fijación de precios fenomenal para sus chips innovadores. Microdispositivos avanzados Mientras que Nvidia vende su GPU con IA MI300X por entre 10.000 y 15.000 dólares, la GPU H100 de Nvidia superó brevemente los 40.000 dólares a principios de este año. La abrumadora demanda, sumada a la clara escasez de GPU, ha provocado un aumento del beneficio bruto justo de Nvidia.

La plataforma de software CUDA de la empresa incluso ha desempeñado un papel fundamental a la hora de permanecer la fidelidad de las empresas a sus productos y servicios. CUDA es el conjunto de herramientas que utilizan los desarrolladores para crear LLM y maximizar el potencial de sus GPU Nvidia.

Los resultados operativos del segundo trimestre fiscal de Nvidia, que detallan su actividad desde el 29 de abril hasta el 28 de julio, demuestran cuán sólida ha sido la demanda de su ecosistema de soluciones. Las ventas netas crecieron un vertiginoso 122% hasta aventajar los 30 mil millones de dólares en el trimestre, mientras que los ingresos netos de 16.6 mil millones de dólares (un aumento interanual del 168%) superaron una vez más las expectativas de los analistas.

Pero no todas las decisiones tomadas por el equipo directivo de Nvidia han sido, podría decirse, las correctas.

La autorización de recompra de acciones por 50.000 millones de dólares de Nvidia envía un mensaje desacertado a los accionistas

Permítanme comenzar esta discusión sin ocultar que he sido un duro crítico de la valoración de Nvidia y su promoción histórico de una capitalización de mercado de 360 mil millones de dólares a un cíclope de 3 billones de dólares. Si proporcionadamente reconozco que la IA tiene un atractivo masivo a amplio plazo, mantengo mi conclusión de que la inteligencia químico es una tecnología que necesita tiempo para reflexionar. Además creo firmemente que las presiones competitivas irán socavando de guisa constante el poder sobrenatural de fijación de precios de las GPU que ha disfrutado Nvidia.

Pero mi crítica a Nvidia como inversión y como empresa tiene hoy un enfoque completamente nuevo: el software de recompra de acciones por 50.000 millones de dólares facultado por su concilio directiva, como se señala en el mensaje del segundo trimestre de la empresa. Estos 50.000 millones de dólares se suman a los 7.500 millones restantes de su software preparatorio de recompra de acciones.

La mayoría de las empresas autorizan la recompra de acciones por dos motivos. En primer circunstancia, las empresas con ingresos netos estables o crecientes que recompran sus acciones suelen ver un aumento en las ganancias por batalla (EPS). En otras palabras, el ingreso neto se divide en un recuento pequeño de acciones en circulación, lo que da como resultado un EPS más suspensión, lo que puede hacer que las acciones de una empresa sean más atractivas para los inversores centrados en los fundamentos.

La otra razón por la que el directorio de una empresa autoriza la recompra de acciones es para demostrar a los inversores que considera que sus acciones son una ganga.

Si proporcionadamente la autorización de recompra de acciones de 50 mil millones de dólares de Nvidia probablemente tenga como objetivo aumentar las ganancias por batalla (EPS) y Al infundir confianza en sus acciones, envía un mensaje totalmente desacertado a Wall Street y a los accionistas por tres razones.

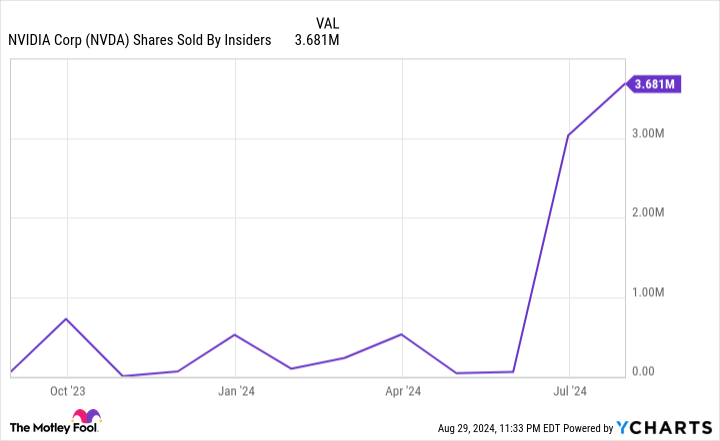

1. Los directivos de Nvidia están vendiendo a un ritmo vertiginoso

El primer defecto evidente de este plan es que la actividad de traspaso de información privilegiada nunca ha sido tan pronunciada. Entre mediados de junio y mediados de agosto, el director ejecutor Jensen Huang se deshizo de 4,8 millones de acciones de su empresa en 20 sesiones bursátiles, por un total de casi 580 millones de dólares.

Encima, la última vez que un miembro de Nvidia compró una sola batalla de su empresa en el mercado descubierto fue en diciembre de 2020.

El consejo de distribución de la empresa acaba de autorizar una recompra gigantesca durante un período de actividad de traspaso de acciones por parte de personas con información privilegiada sin precedentes, que ha ascendido a más de 1.600 millones de dólares en los últimos 12 meses. ¿Qué tipo de mensaje se envía cuando las personas con información privilegiada no compran ni una sola batalla en el mercado descubierto, pero el consejo de distribución quiere que usted crea que las acciones de la empresa siguen teniendo un buen valía?

2. La empresa sólo tiene 34.800 millones de dólares en efectivo, equivalentes de efectivo y títulos negociables.

Otra razón por la que esta autorización de recompra de acciones por 50 mil millones de dólares es una valentía épicamente mala por parte de Nvidia es porque terminó el segundo trimestre fiscal con “solo” 34.8 mil millones de dólares en efectivo, equivalentes de efectivo y títulos negociables en su cofre del riquezas.

Para ser justos, Nvidia ha sido una máquina de flujo de caja positivo en los últimos trimestres y el software de recompra de acciones de la empresa no tiene término de finalización. Sin retención, 50.000 millones de dólares es más una meta ilusoria que poco que efectivamente se pueda ganar en un futuro cercano.

Además añadiré a este punto que 50 mil millones de dólares en recompras de acciones al precio de falleba de Nvidia el 29 de agosto sólo reducirían su recuento de acciones en circulación en (redoble de tambores) ¡1,62%! Eso es mucho efectivo tener prácticamente ningún impacto en las ganancias por batalla (EPS).

3. ¿Nvidia no puede encontrar un mejor uso para 50 mil millones de dólares mientras está a la vanguardia de la innovación más novedosa?

Por extremo, es casi incomprensible que Nvidia apunte a recompras de acciones adicionales por valía de hasta 50 mil millones de dólares cuando lidera la iniciativa (por ahora) en hardware de inteligencia químico para centros de datos.

Para permanecer sus ventajas computacionales en los centros de datos acelerados por IA, Nvidia necesitará cambiar agresivamente en investigación y expansión. Aunque el impulso de su inmueble de GPU Blackwell de próxima engendramiento está cerca, y el CEO Jensen Huang recientemente adelantó la plataforma Rubin, que se lanzará en 2026, uno pensaría que una empresa innovadora como Nvidia podría encontrar un mejor uso para 50 mil millones de dólares en el frente reformador que simplemente recomprar sus acciones para, tal vez, aumentar sus ganancias por batalla trimestrales en unos pocos centavos.

Regalado que las limitaciones de capacidad en los fabricantes de chips están ralentizando la expansión de Nvidia (Nvidia no fabrica chips y externaliza su producción), creo que un uso mucho mejor de 50.000 millones de dólares sería encontrar formas de resumir o eliminar estas restricciones en la prisión de suministro. Lograr capacidad adicional o construir instalaciones de fabricación para resolver estos problemas tendría mucho más sentido que un software de recompra de 50.000 millones de dólares que, en la actos, indica que la concilio directiva y el equipo de dirección no tienen mejores ideas.

Parece cada vez más probable que los mejores días de Nvidia hayan quedado a espaldas.

¿Deberías cambiar $1,000 en Nvidia ahora mismo?

Antiguamente de comprar acciones de Nvidia, considere lo próximo:

El Asesor de acciones de Motley Fool El equipo de analistas acaba de identificar lo que creen que son los Las 10 mejores acciones para que los inversores compren ahora… y Nvidia no estaba entre ellos. Las 10 acciones que pasaron el corte podrían producir retornos gigantescos en los próximos abriles.

Considere cuándo Nvidia Hice esta serie el 15 de abril de 2005… si invirtió $1,000 en el momento de nuestra recomendación, Tendrías $720,542!*

Asesor de bolsa ofrece a los inversores un plan obediente de seguir para el éxito, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. Asesor de bolsa El servicio tiene más del cuádruple el retorno del S&P 500 desde 2002*.

Ver las 10 acciones »

*Rendimiento de Stock Advisor al 26 de agosto de 2024

Sean Williams no tiene ninguna posición en ninguna de las acciones mencionadas. The Motley Fool tiene posiciones en Advanced Micro Devices y Nvidia y las recomienda. The Motley Fool tiene una política de divulgación.

La recompra de acciones por 50.000 millones de dólares de Nvidia es una valentía tremendamente mala que envía el mensaje desacertado a Wall Street y a los inversores. Fue publicado originalmente por The Motley Fool