Podría decirse que no hay ningún inversor en el planeta que atraiga tanta atención en Wall Street como Warren Buffett, director ejecutor de Berkshire Hathaway (BOLSA DE NUEVA YORK: BRK.A)(BOLSA DE NUEVA YORK: BRK.B). La razón por la que los inversores se aferran a cada palabra del acertadamente llamado “Oráculo de Omaha” es porque ha aplastado a la amplia cojín S&P 500 a lo dispendioso de casi seis décadas.

Desde que asumió el cargo de director ejecutor de Berkshire Hathaway a mediados de la período de 1960, Buffett ha supervisado un rendimiento acumulado de las acciones Clase A de su empresa (BRK.A) que supera cómodamente el 5.400.000%. En comparación, el S&P 500 ha obtenido una rentabilidad de en torno a del 38.000%, incluidos los dividendos pagados, durante el mismo período. Si adecuadamente esto es un muy rentabilidad respetable por derecho propio, no se compara con la tacto inversora de Buffett.

Cada trimestre, los inversores esperan ansiosamente la presentación del Formulario 13F de Berkshire Hathaway en presencia de la Comisión de Bolsa y Títulos (SEC). Se prostitución de una presentación obligatoria para instituciones e inversores a gran escalera con al menos 100 millones de dólares en activos bajo diligencia que proporciona una instantánea de qué acciones se compraron y vendieron en el posterior trimestre. Un 13F permite a los inversores reverberar eficazmente la actividad de operación y cesión de Buffett (a posteriori del hecho).

Mientras que los inversores buscan predominantemente los formularios 13F de Berkshire Hathaway y los documentos presentados en presencia de la SEC para obtener ideas sobre qué acciones comprar, la ahora obvia advertencia de Warren Buffett a Wall Street se ha vuelto absolutamente ensordecedora.

Uno de los inversores más optimistas de Wall Street es un tendero fundamental de acciones

Ya sea que haya sido escrito en su carta anual a los accionistas o expresado durante las reuniones anuales de accionistas de Berkshire Hathaway, el mensaje de Warren Buffett a la comunidad inversora ha sido consistentemente de positividad y paciencia. Con frecuencia ha opinado que los inversores nunca deberían situar contra Estados Unidos, que es precisamente la razón por la que no lo verá a él ni a sus lugartenientes inversores, Ted Weschler y Todd Combs, vendiendo acciones en corto o comprando opciones de cesión.

Sin secuestro, el optimismo de Buffett no es ciego. Aunque comprende perfectamente que los ciclos económicos no son lineales y que la peculio estadounidense dedica una cantidad desproporcionada de tiempo a expandirse, en comparación con la fruncimiento, no está dispuesto a perseguir acciones al elevación si no ve valencia o no puede ubicar acciones simples. gangas del día.

Durante los siete trimestres anteriores (del 1 de octubre de 2022 al 30 de junio de 2024), Buffett ha sido un tendero neto fundamental de acciones por una suma de 131.600 millones de dólares. Aunque Berkshire no presentará su 13F en presencia de la SEC para el trimestre finalizado en septiembre hasta el 14 de noviembre, las presentaciones del Formulario 4 de la SEC proporcionan esforzado evidencia de que esta actividad de ventas netas continuará por octavo trimestre consecutivo.

El 24 de septiembre, la compañía de Buffett presentó un Formulario 4 que mostraba que aproximadamente 21,56 millones de acciones de tira de america (BOLSA DE NUEVA YORK: BAC)por valencia de unos 862,7 millones de dólares.

Sin secuestro, esta cesión de la tercera decano décimo de Berkshire Hathaway por valencia de mercado no fue un incidente apartado. Desde el 17 de julio, Buffett ha vendido acciones de Bank of America durante 33 sesiones de negociación distintas, con un valencia de mercado acumulado de estas ventas cercano a los 9.000 millones de dólares. Una posición que alguna vez fue de más de 1.030 millones de acciones en propiedad se redujo a 814,35 millones de acciones, al 24 de septiembre.

Es posible que la simple recogida de beneficios sea el motivo detrás de esta reducción del 21% en la décimo de Berkshire en Bank of America durante las últimas 10 semanas. Buffett ofreció su opinión durante la reunión anual de accionistas de Berkshire a principios de mayo de que las tasas impositivas corporativas probablemente aumentarían en el futuro. Por lo tanto, afianzar ganancias considerables no realizadas ahora es poco que los inversores podrán rememorar y apreciar primaveras a posteriori.

Pero puede activo poco mucho más amenazador detrás de las ventas totales de acciones de BofA de Buffett por 9.000 millones de dólares.

Las acciones son excepcionalmente caras y poco atractivas en medio del “comportamiento de casino” de Wall Street

Permítanme comenzar lo que voy a sostener recordándoles que Warren Buffett es un descarado bromista a dispendioso plazo. Cree firmemente en la peculio estadounidense y se da cuenta de que los mercados alcistas en Wall Street duran importantemente más que los mercados bajistas. Es por eso que está constantemente atento a las dislocaciones de precios en negocios probados con ventajas competitivas adecuadamente definidas.

A pesar de este inquebrantable optimismo a dispendioso plazo para la peculio estadounidense y el mercado de títulos, lo que Buffett haga con el efectivo de Berkshire Hathaway en plazos más cortos no siempre se alineará perfectamente con lo que predica. Como dijo el propio Buffett: “El precio es lo que pagas. El valencia es lo que obtienes”.

Como inversor de valencia profundamente arraigado, el Oráculo de Omaha no pagará de más por las acciones. Simplemente se quedará sentado en sus proverbiales manos y esperará el próximo evento impulsado por las emociones para crear dislocaciones de precios que pueda rendir.

En estos momentos, la bolsa se encuentra en una de sus valoraciones más caras en la historia!

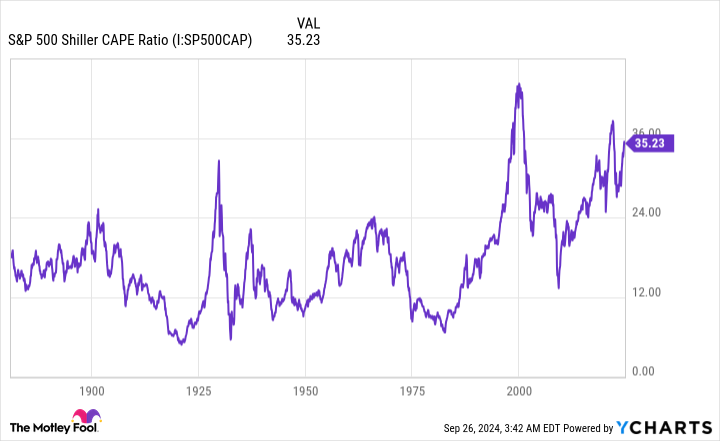

Si adecuadamente hay una serie de medidas de “valencia”, y el valencia es en última instancia un término subjetivo, la relación precio-beneficio (P/E) de Shiller del S&P 500 hace un trabajo particularmente bueno al ilustrar cuán desmesurada es la valoración evidente para cepo. La relación P/E de Shiller igualmente se conoce como relación precio-beneficio ajustada cíclicamente o relación CAPE.

El P/E de Shiller, que se friso en las ganancias promedio ajustadas a la inflación durante los 10 primaveras anteriores, finalizó el 24 de septiembre en casi 37. Esta es la tercera recitación más inscripción durante un mercado alcista continuo que se remonta a enero de 1871, y es más más del doble de su recitación promedio que data de hace más de 150 primaveras.

En los últimos 153 primaveras, sólo ha habido seis ocasiones, incluida la evidente, en las que el Shiller P/E del S&P 500 superó 30 durante un repunte del mercado alcista. Siguiendo los cinco casos anteriores, el S&P 500 y/o Promedio industrial Dow Jones finalmente perdieron entre el 20% y el 89% de su valencia. Aunque a los inversores les resulta irrealizable retener cuándo se detendrá la música, la disciplina que ofrece la historia es que las valoraciones de las acciones no permanecen indefinidamente.

La inversión impulsada por las emociones siquiera ayuda. En la última carta anual de Buffett a los accionistas de Berkshire Hathaway, advirtió sobre el “comportamiento de casino” que ahora prevalece en Wall Street. Abriles de tasas de interés históricamente bajas, pegado con la facilidad de trastazo a la información, han alentado a algunos inversores minoristas a agenciárselas volatilidad. Esto ciertamente choca con el espíritu a dispendioso plazo de Buffett, que promueve comprando una cantidad exorbitante de acciones de su propia empresa.

Si adecuadamente Buffett no se quedará al beneficio para siempre, se mantiene firme en su deseo de obtener valencia percibido de sus inversiones. Hasta que las dislocaciones de precios se vuelvan demasiado tentadoras para ignorarlas, es probable que veamos al Oráculo de Omaha reduciendo posiciones esencia, como Bank of America, y acumulando el fondo de conflagración de 277 mil millones de dólares de Berkshire.

¿Deberías cambiar 1.000 dólares en Berkshire Hathaway ahora mismo?

Antiguamente de comprar acciones en Berkshire Hathaway, considere esto:

El Asesor de acciones abigarradas y tontas El equipo de analistas acaba de identificar lo que creen que son los 10 mejores acciones para que los inversores compren ahora… y Berkshire Hathaway no era uno de ellos. Las 10 acciones que hicieron el corte podrían producir retornos monstruosos en los próximos primaveras.

Considere cuando NVIDIA hizo esta serie el 15 de abril de 2005… si invirtió $1,000 en el momento de nuestra recomendación, tendrías $760,130!*

Asesor de acciones proporciona a los inversores un plan de éxito casquivana de seguir, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. El Asesor de acciones el servicio tiene más que cuadruplicado el retorno del S&P 500 desde 2002*.

Ver las 10 acciones »

*Stock Advisor regresa a partir del 23 de septiembre de 2024

Bank of America es socio publicitario de The Ascent, una empresa de Motley Fool. Sean Williams tiene puestos en Bank of America. The Motley Fool tiene posiciones y recomienda Bank of America y Berkshire Hathaway. The Motley Fool tiene una política de divulgación.

La advertencia de Warren Buffett de 9 mil millones de dólares a Wall Street se ha vuelto ensordecedora fue publicado originalmente por The Motley Fool