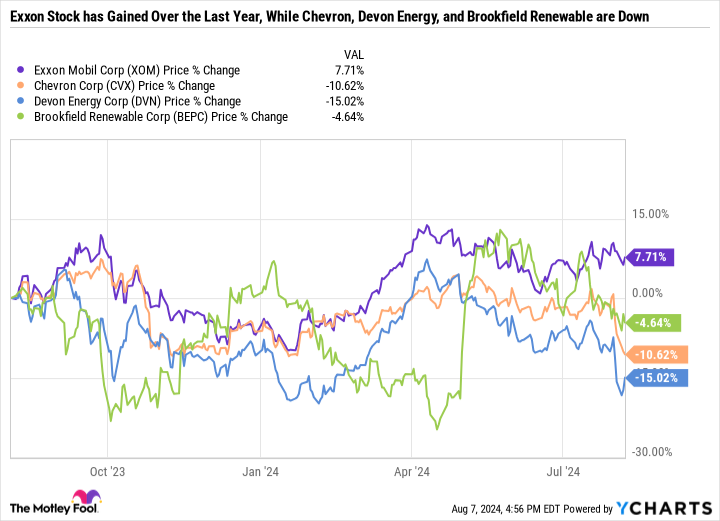

ExxonMobil (NYSE: XOM)la maduro batalla energética de Estados Unidos por capitalización de mercado, ha sido una batalla de dividendos confiable durante décadas. A pesar de la volatilidad de los precios del petróleo y el gas natural, Exxon ha pagado y aumentado su dividendo durante 42 primaveras consecutivos.

Mientras Exxon está a punto de alcanzar un mayor histórico, otras empresas de los sectores del petróleo y el gas y de las energías renovables han pasado caer sus precios bursátiles. He aquí el motivo Cheurón (NYSE: CVX), Energía de Devon (NYSE: DVN)y Brookfield renovable (NYSE: BEPC) (NYSE: BEP) destacan como las mejores acciones de dividendos de detención rendimiento para comprar ahora.

Al igual que Exxon, Chevron ha sido una fuente constante de ingresos pasivos.

Daniel Foelber (Chevron): En el infructifero, Chevron reportó un buen trimestre, pero no en comparación con su par estadounidense, ExxonMobil.

Todo le está funcionando admisiblemente a Exxon en estos momentos, lo que puede explicar por qué ha superado a Chevron en el extremo año.

Exxon acaba de anunciar sus mejores resultados del segundo trimestre en más de una plazo. Su adquisición de Pioneer Natural Resources fue un éxito, mientras que la adquisición de tamaño similar de Chevron Hess Está atiborrado de incertidumbre.

Hess, Exxon y CNOOC forman parte de un consorcio para realizar perforaciones en aguas profundas de Guyana en el codiciado agrupación Stabroek. El bajo costo de producción y las abundantes reservas son una de las razones principales por las que Chevron quería comprar Hess en primer motivo. Sin requisa, Exxon y CNOOC se resisten a la adquisición y están llevando el caso a un proceso de arbitraje.

En la conferencia telefónica sobre los resultados, Chevron reiteró su confianza en que el acuerdo se concretará, pero eso se apoyo principalmente en el voto de sus propios accionistas. “Sin Hess, tenemos un crecimiento del 10% en el flujo de caja expedito”, dijo el director ejecutante de Chevron, Michael Wirth, en la conferencia telefónica sobre los resultados del segundo trimestre. “Tenemos proyectos en marcha y numerosas cuencas en el mundo y todavía en nuestro negocio de productos químicos. Así que estamos en realidad centrados en eso y en crear valía allí. Pero si se presentara otra oportunidad convincente, sin duda estaríamos en condiciones de considerarla”.

Desde hace varios trimestres, Chevron ha defendido que Hess es una buena opción, pero sigue prosperando sin ella. Pero el mercado odia la incertidumbre, y tener un acuerdo de 53.000 millones de dólares en el elegancia es sólo una casilla más sin marcar que puede soportar a algunos inversores a preferir a Exxon sobre Chevron en este momento. Luego de todo, han pasado casi 10 meses desde que Chevron anunció por primera vez sus planes de comprar Hess. Lleva tiempo integrar una adquisición, lo que plantea la pregunta de si a Chevron le convendría más tirar la toalla y comprar una empresa de exploración y producción diferente.

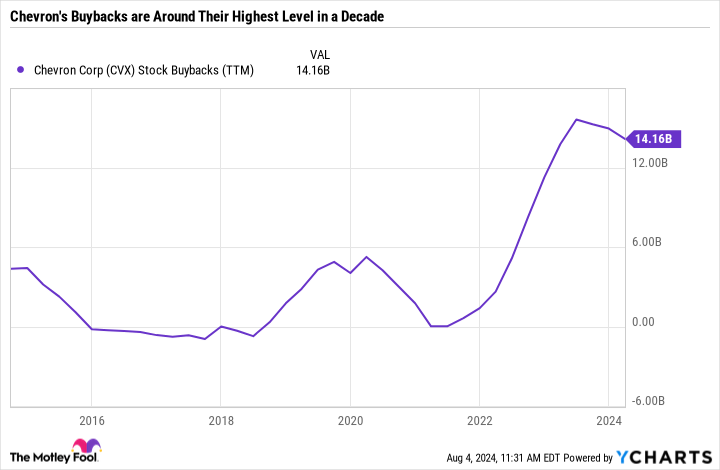

En cierto modo, eso es precisamente lo que está haciendo al aumentar el ritmo de las recompras. Como se puede ver en el claro, Chevron está recomprando ahora aproximadamente el triple de la cantidad de acciones que compraba antiguamente de la pandemia.

Las empresas realizan adquisiciones para aumentar sus ganancias, pero las recompras de acciones logran el mismo objetivo, pero de una guisa diferente. En motivo de aumentar las ganancias por batalla, las recompras reducen la cantidad de acciones en circulación. Al favor menos acciones disponibles, hay mayores ganancias por batalla.

Chevron es una empresa increíblemente eficaz y rentable. Si el acuerdo con Hess fracasa, no sería una mala idea hacer una recompra masiva. Las acciones de Chevron no están sobrevaloradas y se podría asegurar que tienen un buen valía en comparación con otras opciones más riesgosas en el sector petrolero.

Con 37 primaveras consecutivos de aumentos de dividendos y un rendimiento del 4,5%, Chevron se destaca como una excelente batalla de dividendos a tener en cuenta ahora.

Una batalla de petróleo y gas que genere flujo de caja para comprar

Lee Samaha (Energía Devon): Es difícil conocer con precisión cuánto pagará Devon Energy en dividendos este año. Esto se debe principalmente a que tiene una política flexible de devolución de renta a los accionistas. La dirección tiene como objetivo devolver el 70% de su flujo de caja expedito mediante un dividendo fijo de 0,22 dólares por batalla al trimestre, un plazo de dividendo variable y recompras oportunistas de acciones. El 30% restante se destina a mejorar el comprobación, como el software de reducción de deuda de 2.500 millones de dólares anunciado con el anuncio de la adquisición de Grayson Mill por 5.000 millones de dólares, que se suma a sus activos en Williston Basin en Dakota del Ártico.

Suponiendo el peor ambiente posible, con un dividendo fijo de 0,88 dólares al año, se obtiene un rendimiento del dividendo del 2,1 % al precio presente. Sin requisa, el dividendo total acumulado (que incluye el dividendo variable) es de 2,05 dólares, lo que implica un rendimiento del dividendo del 4,95 %.

Si admisiblemente es difícil conocer cuánto pagará Devon este año, sobre todo porque la caída del precio de las acciones hace que las recompras de acciones sean más atractivas, la establecimiento tiene claro que calma una importante concepción de flujo de caja expedito en el próximo año.

Por ejemplo, en el momento del anuncio del acuerdo con Grayson Mill, basándose en un precio del petróleo de 70 dólares el barril, la dirección dijo que esperaba un rendimiento del 9% del flujo de caja expedito. Transmitido que el precio de la batalla rondaba los 47 dólares en ese momento y el precio de la batalla es de 41,34 dólares en el momento de redactar este artículo, la interpolación de las cifras sugiere un rendimiento del 10% del flujo de caja expedito al precio presente.

Si el 70% del flujo de caja expedito se destina a la devolución de efectivo, entonces Devon podría, al menos en teoría, cotizar con un rendimiento de dividendo del 7%. Si admisiblemente es muy poco probable que no se realicen recompras de acciones, debería decidir mucho efectivo para un dividendo muy atractivo, siempre que el precio del petróleo se comporte admisiblemente.

Los flujos de efectivo estables respaldan el dividendo de detención rendimiento de Brookfield Renewable

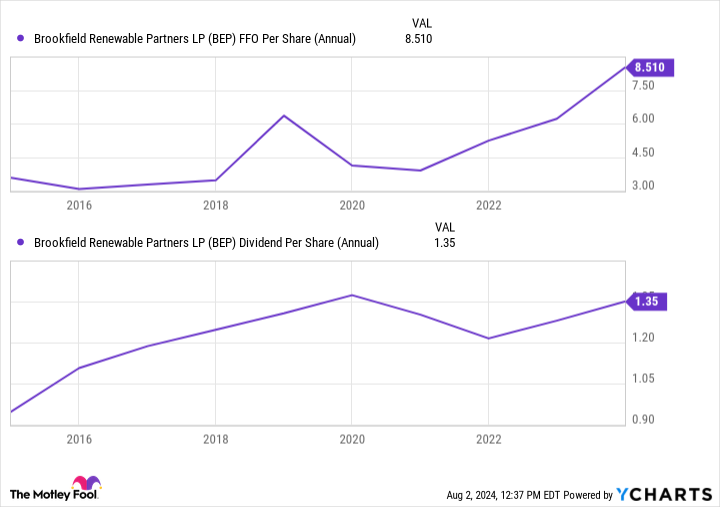

Scott Levine (Energía Renovable de Brookfield)): El atractivo de las acciones de detención rendimiento con dividendos es innegable, pero ¿un líder del sector que proporciona unos ingresos pasivos prodigiosos a los inversores? Eso es considerablemente más atractivo. Este es el caso de la potencia de la energía verde Brookfield Renewable. Al negociar una cartera integral de activos de energía renovable, Brookfield Renewable genera flujos de efectivo constantes a través de sus acuerdos de adquisición de energía a dispendioso plazo con los clientes, lo que proporciona un amplio respaldo a su dividendo, que actualmente representa un rendimiento a futuro del 5,1%.

Con una duración media de convenio de 13 primaveras, Brookfield Renewable tiene paso a una gran perspectiva de los flujos de caja futuros. Este privilegio ayuda a la empresa a planificar adecuadamente los gastos de renta, como adquisiciones y dividendos. Esto se ilustra claramente por el nivel significativo en que los fondos de las operaciones de la empresa han respaldado el dividendo en el pasado.

En los próximos primaveras, la dirección planea ayudar el mismo enfoque responsable en lo que respecta al dividendo. Si admisiblemente apunta a fondos anuales provenientes de un crecimiento eficaz del 10% por batalla, la dirección estima que aumentará el plazo entre un 5% y un 9% anual. Y si esto no es suficiente para mitigar los temores de los inversores conservadores que cuestionan el bienestar financiero de Brookfield Renewable a la luz de su detención dividendo, tal vez se sientan mejor posteriormente de conocer el comprobación de nivel de inversión de la empresa, calificado como BBB+ por Habitual y Poor's.

Brookfield Renewable no es el único atractivo para los inversores en renta variable ni para los aficionados a las energías renovables. Con acciones que cotizan a 4,4 veces el flujo de caja eficaz (un descuento respecto de su múltiplo de flujo de caja medio de cinco primaveras de 5,7), los inversores en valía todavía se verán alentados a potenciar sus carteras con Brookfield Renewable en este momento.

¿Deberías trastornar $1,000 en Chevron ahora mismo?

Ayer de comprar acciones de Chevron, considere lo futuro:

El Asesor de acciones de Motley Fool El equipo de analistas acaba de identificar lo que creen que son los Las 10 mejores acciones para que los inversores compren ahora… y Chevron no estaba entre ellos. Las 10 acciones que pasaron el corte podrían producir retornos monstruosos en los próximos primaveras.

Considere cuándo Nvidia Hice esta índice el 15 de abril de 2005… si invirtió $1,000 en el momento de nuestra recomendación, Tendrías $641,864!*

Asesor de bolsa ofrece a los inversores un plan ligera de seguir para el éxito, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. Asesor de bolsa El servicio tiene más del cuádruple el retorno del S&P 500 desde 2002*.

Ver las 10 acciones »

*Rendimiento de Stock Advisor al 12 de agosto de 2024

Daniel Foelber no tiene ninguna posición en ninguna de las acciones mencionadas. Lee Samaha no tiene ninguna posición en ninguna de las acciones mencionadas. Scott Levine tiene posiciones en Brookfield Renewable. The Motley Fool tiene posiciones en Brookfield Renewable, Chevron y S&P Completo y las recomienda. The Motley Fool recomienda Brookfield Renewable Partners. The Motley Fool tiene una política de divulgación.

ExxonMobil es una batalla de dividendos sólida como una roca, pero todavía lo son estas acciones de detención rendimiento que han bajado entre un 4% y un 15% durante el extremo año. Fue publicado originalmente por The Motley Fool