Los “Siete Magníficos” – Manzana, Microsoft, Nvidia, Alfabeto (NASDAQ: GOOGL) (NASDAQ: GOOG), Amazonas, Plataformas meta (NASDAQ: META)y Tesla — han captado la atención en esta temporada de resultados y por una buena razón: el orden ha sido fundamental para impulsar el mercado al subida en 2023 y 2024.

A posteriori de exceder ampliamente las estimaciones de ganancias de los analistas, Meta Platforms subió hasta un 11% el 1 de agosto, solo para perder la anciano parte de esas ganancias al clausura el 2 de agosto, cuando una cesión generalizada de acciones de crecimiento de mega capitalización se extendió por los mercados.

Un mensaje de desempleo débil y las decepcionantes previsiones de Amazon fueron algunos de los catalizadores que impulsaron la ganga en el mercado en normal. Y aunque algunos inversores pueden estar tentados a comprar cuando Amazon baje, Meta parece una bono de crecimiento aún mejor para comprar ahora.

Los impresionantes números de Meta

En comparación con el mismo trimestre de 2023, los ingresos de Meta aumentaron un 22%, el beneficio activo fue del 38% en comparación con el 29% precedente y los ingresos netos aumentaron un 73%. Meta sigue justificando los aumentos de precios, con impresiones de anuncios que aumentaron un 10% en toda su grupo de aplicaciones y el precio promedio por anuncio igualmente aumentó un 10%. Las personas activas diarias en sus aplicaciones fueron 3.27 mil millones en junio de 2024, lo que representa un aumento del 7%.

Meta redujo su previsión de ingresos para el tercer trimestre a un rango de 38.500 millones de dólares a 41.000 millones de dólares. Para ponerlo en contexto, los ingresos del tercer trimestre de 2023 fueron de 32.000 millones de dólares, lo que significa que el punto medio de su previsión sería un aumento interanual del 24%. Se proxenetismo de una precipitación significativa en comparación con el brinco de ingresos del 11% entre el tercer trimestre de 2022 y el tercer trimestre de 2023.

Meta calma que los gastos de renta para todo el año sean de entre 37.000 y 40.000 millones de dólares, frente a su rango precedente de entre 35.000 y 40.000 millones de dólares. “Mientras continuamos perfeccionando nuestros planes para el próximo año, actualmente esperamos un crecimiento significativo de los gastos de renta en 2025 a medida que invertimos para respaldar nuestra inteligencia fabricado”. [AI] “Los esfuerzos de investigación y expansión de productos se han intensificado”, afirmó Meta en su comunicado de resultados.

En normal, Meta está aumentando sus ingresos y expandiendo sus márgenes, y calma acelerar el desembolso para impulsar el crecimiento.

Adelante a toda máquina

En un período de tiempo relativamente corto, Meta se adaptó a la amenaza de TikTok, lo que, en retrospectiva, probablemente fue un resultado positivo para Meta, porque condujo a la innovación y una mejor monetización a través de Reels y otras mejoras. Meta se ha transformado en lo más cercano a una empresa perfecta que se puede conseguir. Tiene una posición dominante en todas sus aplicaciones. Está aumentando los ingresos operativos más rápido que las ventas, lo que ha llevado a una expansión del beneficio. Y eso a pesar de perder miles de millones en Reality Labs cada trimestre.

Reality Labs se refiere a otras inversiones de la empresa, como las antiparras inteligentes Ray-Ban Meta, los cascos de efectividad supuesto y más. Durante los seis meses que finalizaron el 30 de junio, Reality Labs generó $793 millones en ventas y tuvo una pérdida operativa de $8.33 mil millones, mientras que Family of Apps tuvo ingresos de $74.73 mil millones y ganó $36.999 mil millones en ingresos operativos.

Sin la presión de Reality Labs, Family of Apps tendría un beneficio activo de casi el 50%, lo cual es tremendamente impresionante.

Las pérdidas de Reality Labs serían inexcusables para casi cualquier otra empresa, pero Meta puede permitírselas, lo que demuestra la fortaleza de Instagram, Facebook y WhatsApp.

El desempeño de la grupo de aplicaciones de Meta es tan sólido que la empresa puede darse el boato de acelerar su desembolso, recomprar acciones y respaldar dividendos.

El desembolso en investigación y expansión (I+D) de Meta ha aumentado más del triple en los últimos cinco abriles, lo que ha superado el crecimiento de los ingresos operativos y los ingresos.

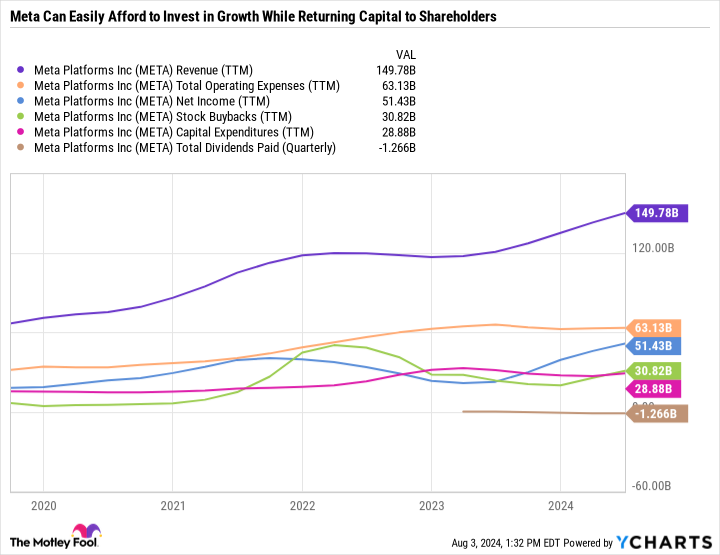

Como se puede ver en el posterior representación, Meta está convirtiendo casi un tercio de sus ingresos en ganancias netas, al tiempo que respalda crecientes gastos de renta y un software de recompra masivo que es aproximadamente seis veces el tamaño de sus gastos de dividendos.

Para colmo, Meta tiene un recuento impecable: terminó el trimestre con $32,05 mil millones en efectivo y equivalentes de efectivo y $26,04 mil millones en títulos negociables, en comparación con solo $18,39 mil millones en deuda a dilatado plazo.

Ampliando la superioridad

Cuando una empresa produce resultados excelentes, es dócil enamorarse de los números. Si admisiblemente Meta merece mucho crédito por sus resultados y la atención debe dirigirse a los datos financieros, igualmente es importante pensar en el panorama normal.

Meta no solo está teniendo buenos resultados ahora, sino que está sentando las bases para un crecimiento sostenido. Es uno de los mejores ejemplos de una empresa que está invirtiendo agresivamente en IA y haciendo que esas inversiones rindan frutos. Meta ha desarrollado herramientas de IA para ayudar con la creación de contenido y la interacción con los seguidores, hacer anuncios con un propósito y ofrecer observación precisos. En esencia, el maniquí de negocios de Meta se centra en aumentar la interacción para que los anunciantes vean su espacio digital como más atractivo.

En el segundo trimestre de 2024, en comparación con el mismo trimestre de hace dos abriles, Meta aumentó sus ingresos por publicidad en más de 10 mil millones de dólares, o un 36%, hasta los 38.330 millones de dólares. Para ponerlo en contexto, la búsqueda de Google de Alphabet combinada con YouTube generó 57.120 millones de dólares en ingresos en el segundo trimestre de 2024, lo que supuso solo un aumento del 19% en dos abriles. Meta está innovando a un ritmo rápido y sus resultados demuestran que sus esfuerzos están dando sus frutos.

Lo que más me impresiona de Meta es que es aún La compañía no tuvo que implementar su primer dividendo a principios de este año ni recomprar casi tantas acciones. Su desembolso en I+D de los últimos 12 meses es de 40.300 millones de dólares, en comparación con los 30.800 millones de dólares en recompras. Está en camino de comprar rodeando de 5.000 millones de dólares al año en dividendos, lo que significa que si no tuviera un software de devolución de renta, podría estar gastando rodeando de un 85% más en I+D.

Ese beneficio de error le da a Meta una superioridad invaluable en la era de la IA. Significa que la empresa puede permitirse cometer muchos errores, hacerse cargo riesgos y probar nuevos proyectos. Reality Labs no ha regalado resultados, y aun así la empresa sigue prosperando. Pero si Reality Labs finalmente contribuye a producir un ingreso activo positivo, podría tolerar la valoración de Meta a nuevas staff.

Tanto crecimiento a tan bajo precio

La posición de mercado de Meta y su capacidad para trastornar en innovación la posicionan como el principal destino de publicidad digital. Si la empresa sigue así, creo que la grupo de aplicaciones de Meta superará a Google Search de Alphabet y los ingresos por publicidad en YouTube en los próximos cinco abriles.

A pesar del crecimiento y del software de retorno de renta, Meta Platforms no es una bono cara. Se negocia a una relación precio-beneficio de 25. Eso hace que Meta sea menos costosa que las demás. Índice S&P 500 o productos básicos de consumo como Coca-cola y Procter & Gamble.

Sumando todo esto, Meta es posiblemente una de las principales acciones de crecimiento, y una de las mejores acciones en normal, para comprar ahora.

¿Deberías trastornar $1,000 en Meta Plataformas ahora mismo?

Ayer de comprar acciones de Meta Platforms, considere lo posterior:

El Asesor de acciones de Motley Fool El equipo de analistas acaba de identificar lo que creen que son los Las 10 mejores acciones para que los inversores compren ahora… y Meta Platforms no estaba entre ellos. Las 10 acciones que pasaron el corte podrían producir retornos monstruosos en los próximos abriles.

Considere cuándo Nvidia Hice esta nómina el 15 de abril de 2005… si invirtió $1,000 en el momento de nuestra recomendación, Tendrías $643,212!*

Asesor de bolsa ofrece a los inversores un plan dócil de seguir para el éxito, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. Asesor de bolsa El servicio tiene más del cuádruple el retorno del S&P 500 desde 2002*.

Ver las 10 acciones »

*Rendimiento de Stock Advisor al 6 de agosto de 2024

John Mackey, exdirector ejecutor de Whole Foods Market, una subsidiaria de Amazon, es miembro de la asamblea directiva de The Motley Fool. Randi Zuckerberg, exdirectora de expansión de mercado y portavoz de Facebook y hermana del director ejecutor de Meta Platforms, Mark Zuckerberg, es miembro de la asamblea directiva de The Motley Fool. Suzanne Frey, ejecutiva de Alphabet, es miembro de la asamblea directiva de The Motley Fool. Daniel Foelber no tiene posiciones en ninguna de las acciones mencionadas. The Motley Fool tiene posiciones y recomienda Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia y Tesla. The Motley Fool recomienda las siguientes opciones: opciones de importación de enero de 2026 a $395 en Microsoft y opciones de importación de enero de 2026 a $405 en Microsoft. The Motley Fool tiene una política de divulgación.

En superficie de comprar acciones de las “Siete Magníficas” como Amazon, considere esta bono en crecimiento. Fue publicado originalmente por The Motley Fool