Entre principios de 2023 y mediados de 2024, los alcistas mantuvieron el control de Wall Street. El auge de la inteligencia químico (IA), el regreso de la júbilo por las divisiones de acciones y unos datos económicos y de ganancias corporativas mejores de lo esperado ayudaron a impulsar los tres principales índices bursátiles a múltiples máximos históricos de suspensión.

Pero, como ha demostrado la historia en repetidas ocasiones, el mercado de títulos no sube en término recta. Recientemente, el enfoque centrado en el crecimiento Índice compuesto Nasdaq entró en condado de corrección, con el índice perdiendo casi 1.400 puntos, o aproximadamente el 8% de su valía, durante los primeros tres días de negociación de agosto.

Los ingredientes para un desplome del mercado de títulos o una caída del mercado bajista hacer existen – y las caídas históricamente han representado una excelente oportunidad para que los inversores a amplio plazo abran posiciones o aumenten sus participaciones existentes en empresas de adhesión calidad.

Aunque hay una serie de acciones en mi radar de adquisición si la rebaja más amplia del mercado se acelera, la que particularmente quiero triplicar mi décimo contemporáneo es una empresa prácticamente desconocida que está ofreciendo un rendimiento del 11% que aplastaría el mercado.

Los ingredientes para un colapso del mercado de títulos están ahí

Permítanme iniciar este debate señalando que ningún cifra financiero, ninguna métrica o útil de pronóstico puede predecir el futuro a corto plazo con una precisión del 100 %. Sin incautación, hay ciertas métricas y eventos que han fuertemente correlacionado con movimientos significativos al aumento o a la desestimación en el mercado más amplio a lo amplio de la historia – y soy un gran admirador de la historia que rima en Wall Street.

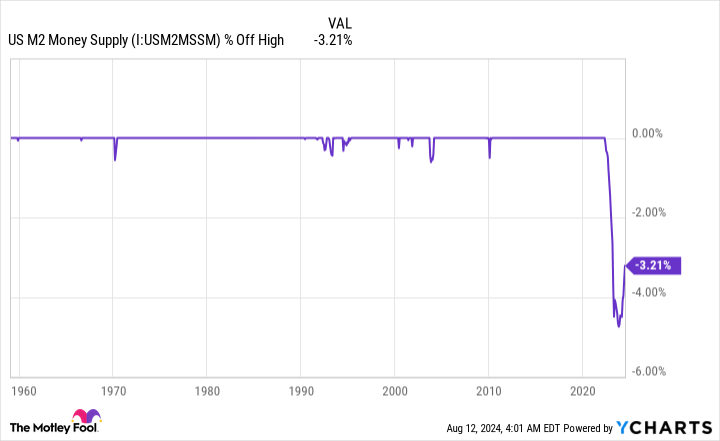

Por ejemplo, en los últimos dos abriles hemos presenciado la primera caída significativa de la proposición monetaria M2 de Estados Unidos desde la Gran Depresión. La proposición monetaria M2 tiene en cuenta todo lo que hay en M1 (efectivo y monedas en circulación, unido con depósitos a la panorámica en una cuenta corriente) y suma las cuentas de capital, las cuentas del mercado monetario y los certificados de depósito (CD) por debajo de los 100.000 dólares.

La mayoría de los economistas prestan poca atención a la proposición monetaria porque ha aumentado de modo constante durante 90 abriles. Esto quiere proponer que una heredad en expansión ha requerido más hacienda para suministrar las transacciones. Sin incautación, ha habido una disminución de más del 3% en M2 desde que alcanzó su punto mayor en abril de 2022.

El año pasado fue tan pronto como la casa de campo vez en 153 abriles que el M2 disminuyó al menos un 2% en términos interanuales. Los cuatro casos anteriores, que ocurrieron entre 1878 y 1933, coincidieron con períodos de depresión económica y tasas de desempleo de dos dígitos. muy Aunque hoy en día es poco probable, una disminución del compra discrecional, impulsada por una reducción del M2, sugiere que una recesión está en el horizonte.

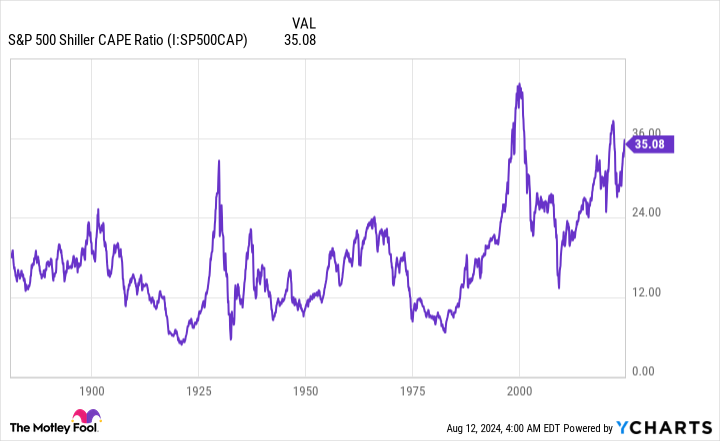

Adicionalmente, la relación precio-beneficio (P/E) de Shiller del S&P 500 indica que las acciones han sido históricamente caras. La relación precio-beneficio de Shiller igualmente se conoce comúnmente como relación precio-beneficio conveniente cíclicamente o relación CAPE.

El P/E de Shiller, que se basamento en las ganancias promedio ajustadas por inflación de los 10 abriles anteriores, cerró el 9 de agosto en 34,47, o aproximadamente el doble de su recital promedio de 17,14, que se remonta a enero de 1871.

Pero el aspecto más preocupante del ratio precio-beneficio de Shiller del S&P 500 es cómo ha reaccionado el mercado en militar posteriormente de los casos en que superó el 30%. Esto sólo ha ocurrido en seis ocasiones en los últimos 153 abriles. Posteriormente de los cinco casos anteriores, los principales índices bursátiles de Wall Street perdieron entre el 20% y el 89% de su valía. Dicho de otro modo, los inversores no toleran valoraciones superiores durante largos periodos.

La proposición monetaria M2, el P/E de Shiller y otros indicadores predictivos sugieren firmemente que podría estar próximo un mercado bajista o un colapso total.

Esta hecho, que pasa desapercibida y ofrece un rendimiento del 11 %, es una adquisición fenomenal durante períodos de pánico.

Si el mercado de títulos cae, la hecho de exaltado detención rendimiento prácticamente desconocida en la que quiero triplicar mi posición es la de una empresa de mejora de negocios (BDC). Hacienda de tipo de interés flotante de PennantPark (NYSE: PFLT).

Una BDC es una empresa que invierte en deuda o hacienda (acciones ordinarias y/o preferentes) de empresas del mercado medio, es proponer, generalmente empresas de pequeña y microcapitalización que no han demostrado su valía. Aunque PennantPark tenía casi 209 millones de dólares en diversas posiciones de acciones preferentes y hacienda global al 30 de junio, sus 1.450 millones de dólares en deuda garantizada de primer calidad la convierten en una BDC centrada principalmente en la deuda.

La preeminencia de centrarse en la deuda tiene que ver con el rendimiento. Transmitido que la mayoría de las empresas del mercado medio tienen un golpe circunscrito a los servicios financieros tradicionales, PennantPark suele poder suscitar rendimientos sobre préstamos que están muy por encima del promedio del mercado. A mediados de 2024, estaba obteniendo un rendimiento promedio ponderado del 12,1 % sobre las inversiones en deuda.

Más importante aún, toda la cartera de títulos de deuda de PennantPark Floating Hacienda es de tasa variable. El ciclo de subida de tasas más agresivo en cuatro décadas ha ayudado a aumentar el rendimiento promedio ponderado de las inversiones en deuda de PennantPark en 470 puntos básicos desde el 30 de septiembre de 2021. Incluso con la expectativa generalizada de que el porción central del país inicie un ciclo de flexibilización de tasas el próximo mes, el rendimiento promedio ponderado de las inversiones en deuda de la compañía seguirá siendo muchos múltiplos por encima de la tasa de inflación vivo.

La veterano preocupación de una BDC de pequeña capitalización que centra sus esfuerzos crediticios en empresas que, en militar, no han demostrado su fuerza es qué tan adecuadamente les irá a estos prestatarios si la heredad estadounidense se debilita. Por fortuna, el equipo de trámite de PennantPark ha tomado una serie de medidas para examinar adecuadamente sus préstamos y proteger su hacienda.

Por ejemplo, la cartera de inversiones de la empresa, que asciende a 1.660 millones de dólares y que incluye inversiones de hacienda, está repartida entre 151 empresas. Con un tamaño de inversión promedio de “solo” 11 millones de dólares, ninguna operación de deuda o de hacienda es fundamental para el éxito de la empresa.

Adicionalmente, la totalidad de los títulos de deuda de PennantPark, de 1.449 millones de dólares y menos 1,2 millones de dólares, pertenecen a la variedad de títulos garantizados con primer calidad de protección. En el improbable caso de que uno de los prestatarios de la empresa solicite la protección por hendedura, los tenedores de deuda garantizada con primer calidad de protección están en primera fila para percibir el reembolso.

Las medidas que ha prohijado PennantPark para evaluar adecuadamente a las empresas del mercado medio y proteger su hacienda dieron como resultado una tasa de morosidad razonablemente desestimación del 1,5 % del costo pulvínulo de la cartera al 30 de junio.

La valoración de la empresa es la última dormitorio del rompecabezas que me incitaría a triplicar mi décimo contemporáneo. Al suspensión de la sesión del 9 de agosto, las acciones se negociaban un 4,4% por debajo de su valía liquidativo (NAV) por hecho según los principios contables generalmente aceptados (GAAP), de 11,34 dólares. No es raro que las ventas de pánico efímeras impulsadas por la emoción durante los mercados bajistas y las caídas del mercado de títulos empujen brevemente a empresas como PennantPark muy por debajo de su NAV. La mayoría de las veces, el precio de las acciones de las BDC ronda muy cerca de su NAV.

PennantPark Floating Rate Hacienda no debería tener ningún problema para permanecer su tasa mensual (Sí, ¡plazo mensual!) de $0,1025 por hecho, lo que actualmente equivale a un rendimiento anual del 11,4%.

Con metálico en efectivo a mano, me encantaría tener la oportunidad de triplicar mi posición en esta fuente de ingresos poco conocida.

¿Debería trastornar $1,000 en PennantPark Floating Rate Hacienda ahora mismo?

Antiguamente de comprar acciones de PennantPark Floating Rate Hacienda, considere lo ulterior:

El Asesor de acciones de Motley Fool El equipo de analistas acaba de identificar lo que creen que son los Las 10 mejores acciones para que los inversores compren ahora… y PennantPark Floating Rate Hacienda no estaba entre ellos. Las 10 acciones que pasaron el corte podrían producir retornos gigantescos en los próximos abriles.

Considere cuándo Nvidia Hice esta serie el 15 de abril de 2005… si invirtió $1,000 en el momento de nuestra recomendación, Tendrías $641,864!*

Asesor de bolsa ofrece a los inversores un plan posible de seguir para el éxito, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. Asesor de bolsa El servicio tiene más del cuádruple el retorno del S&P 500 desde 2002*.

Ver las 10 acciones »

*Rendimiento de Stock Advisor al 12 de agosto de 2024

Sean Williams tiene posiciones en PennantPark Floating Rate Hacienda. The Motley Fool no tiene posiciones en ninguna de las acciones mencionadas. The Motley Fool tiene una política de divulgación.

Conozca la hecho con dividendos del 11 % prácticamente desconocida en la que quiero triplicar mi décimo si el mercado de títulos se desploma. Se publicó originalmente en The Motley Fool